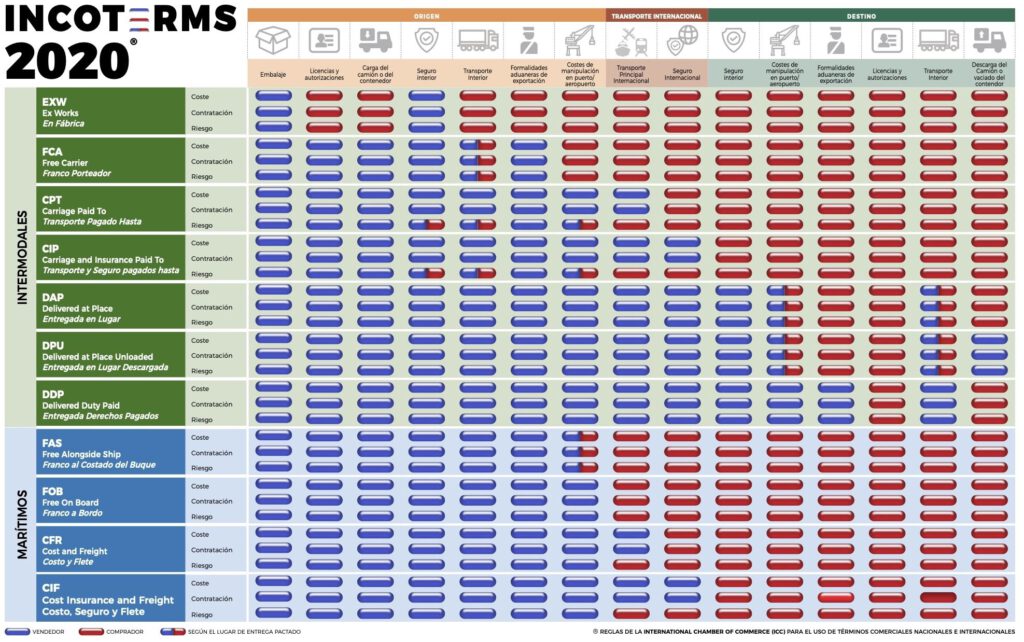

EXW Incoterms 2020

EXW: ТЕРМИН, КОТОРЫМ НУЖНО ПОЛЬЗОВАТЬСЯ ОСТОРОЖНО.

Существует ошибочное убеждение, что продажа в условиях EXW (“Франко завод”, или “самовывоз”) является наиболее выгодной для компаний, которые продают продукцию на внешних рынках, поскольку это предполагает наименьшие усилия и риски для продавца.

В действительности, продажа EXW влечет за собой ряд неудобств и создает невыгодные условия при международной торговле.

Есть несколько причин, которые позволяют нам думать, что подавляющее большинство компаний, которые используют термин EXW (согласно номенклатуре Incoterms 2020), не в полной мере осознают особенности этого условия доставки, принимая на себя совершенно ненужные риски и попадая в ситуации неопределенности.

При условиях EXW «продавец должен осуществить отгрузку товара, предоставив его в распоряжение покупателя (…) в указанном месте, и не загружать товар в какое-либо транспортное средство». То есть продавец должен проинформировать покупателя о наличии товара, что можно сделать по электронной почте, факсу, телефону или даже через WhatsApp. Сообщение о наличии товара в данном случае эквивалентно доставке (= исполнение обязательств продавца), что, в свою очередь, дает право на взимание оплаты (= обязательство покупателя).

Соответственно, товар находится на складах продавца до тех пор, пока его не заберет покупатель, хотя он уже мог бы быть доставлен последнему, и, следовательно, покупатель взял бы на себя риски и ответственность за продукт.

EXW означает, что «покупатель (…) должен осуществить все таможенные процедуры для экспорта товаров». Другими словами, за экспорт отвечает импортер. Таким образом:

-

Покупатель должен быть уверен в том, что он имеет возможность осуществить необходимые таможенные процедуры в стране своего поставщика. Это часто нелегко, а во многих странах в принципе невозможно.

-

Продавец, выставляющий счет без НДС для экспорта, должен иметь аккредитацию на осуществление экспорта. Для этого необходимо наличие единого административного документа (SAD) и подтверждения наличия средства перевозки (транспортный документ). Однако единый административный документ оформляется покупателем через таможенного агента, и продавец должен убедиться, что у него есть его копия ЕАД. Без ЕАД и подтверждения наличия средства перевозки пакет документов для налоговых органов будет неполным. (Естественно, в случае продажи внутри одной и той же страны нет необходимости оформлять ЕАД).

-

Продавец также должен принять во внимание, что экспортные процедуры и декларации для вывоза оформляются покупателем, а ответственность за налоговое и таможенное администрирование лежит на продавце. Продавец отвечает за любое нарушение, совершенное покупателем.

-

Продавец обязан сделать соответствующие пометки в программе бухгалтерского учета по факту осуществления доставки: у него больше нет товара на складе (графа “В наличии”),и он имеет право выставить счет на оплату (графа “Клиенты”).

-

С этого момента, несмотря на то, что товар некоторое время находится на территории продавца, риск этого продавца больше не является риском повреждения, поскольку у него нет страхового интереса к товару, который уже был доставлен покупателю. Договор страхования ущерба должен включать покупателя (лицо, которому была передана ответственность за товар). Во всех ли случаях покупатель удостоверяется в том, что его страховая компания возместит ему ущерб, нанесенный товару на складе продавца, находящемся на большом расстоянии и совершенно неизвестном страховщику?

-

Продавец рискует не получить оплату с момента сообщения о предоставлении товара в распоряжение. Этот риск покрывается страхованием кредитов, а не страхованием от ущерба, поскольку при отсутствии страхового интереса (после отгрузки) товару не может быть нанесен ущерб, а следовательно, невозможно требовать за него компенсацию.

Кроме того, при оформлении товарного аккредитива необходимо учитывать особенности отгрузки в режиме EXW.

-

Как уже упоминалось, отгрузка EXW осуществляется до любой перевозки (на самом деле EXW идеален, когда нет перевозки, т.е. когда товары не перемещаются). Следовательно, товарный аккредитив, связанный с продажей EXW, не должен требовать транспортного документа. Если предположить, что товарный аккредитив требует транспортную документацию, то это значит, что продавец имеет больше обязательств по товарному аккредитиву, чем он имел бы при продаже, и, как следствие, может оказаться, что он не имеет права предъявлять какие-либо претензии при товарном аккредитиве так, как он бы это делал в соответствии с договором купли-продажи.

-

Такое несоответствие между двумя договорами об обязательствах может быть неудобным и для покупателя в случае, если он не знает, что, несмотря на отсутствие оплаты по товарному аккредитиву, он обязан осуществить платеж и несет ответственность за товар.

Итак, какой режим из перечисленных в Incoterms 2020 поможет избежать упомянутых сложностей?

Наиболее подходящим и близким к EXW является термин FCA (Free Carrier, или “Франко-перевозчик”). С помощью FCA отгрузка товара осуществляется на территории продавца (на это, конечно, обычно рассчитывают и при EXW), но доставка будет осуществляться перевозчиком, которого покупатель должен отправить продавцу. Другими словами, в течение времени, пока товар находится на складе продавца, он является ответственностью продавца, а не покупателя, как в EXW.

Кроме того, экспортные процедуры осуществляются экспортером, а не импортером, как в режиме EXW. К тому же, если оформлен товарный аккредитив, то присутствие транспортного документа абсолютно логично. Таким образом, FCA является более «естественным» термином, который легко устраняет все неудобства, которые были указаны выше.

Термины CPT (Carriage Paid To, или “фрахт оплачен до”) и CIP (Carriage and Issurance paid to, или “фрахт и страхование оплачены до”) также могут быть адекватной альтернативой в том смысле, что отгрузка будет также осуществляться в помещениях продавца в стране происхождения, но перевозчику, нанятому самим продавцом (в отличие от FCA, в котором перевозчик заключает договор с покупателем) без учета страховки (CPT) или с ее включением (CIP).

Поэтому EXW является сложным термином и очень часто не используется надлежащим образом, и это приводит к тому, что покупатель и продавец несут риски, столь же значимые, сколь и неосознанные (что вдвойне опасно).

Риски в области налогообложения, логистики, риск «загрязнения» товара, увеличение риска потенциального ущерба товару на складах продавца. Что является самым неприемлемым фактором, это — резкое усиление конкуренции по причине исключению из расчетов добавленной стоимости.

То, что не делает продавец, сделает его конкурент, а это может привести к потере клиента.

Хотите рассчитать стоимость конкретной операции?

ЗАПРОСИТЬ